发布日期:2026-06-07 00:00 点击次数:141

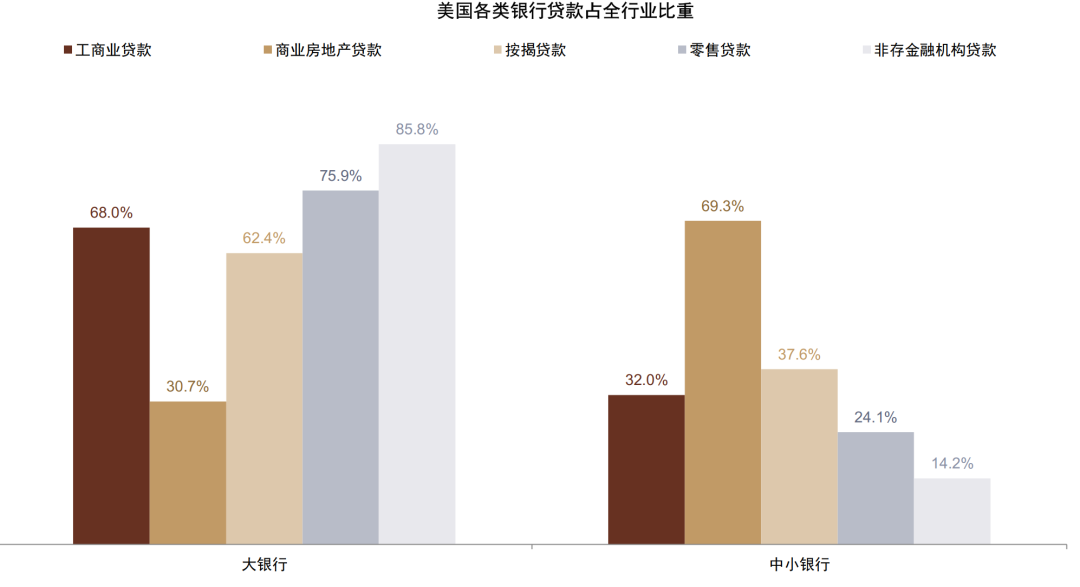

好意思国买卖地产贷款占一齐银行钞票比例约为13%,占中小银行总钞票比重为30%,中小银行在买卖地产风险下成为金融体系中的脆弱要领。中金公司以为新加坡金沙赌场,BTFP用具将于2024年3月11日住手,是否激发储户担忧仍值得存眷,要是后续出现挤兑中小银行流动性风险可能再度飞腾。

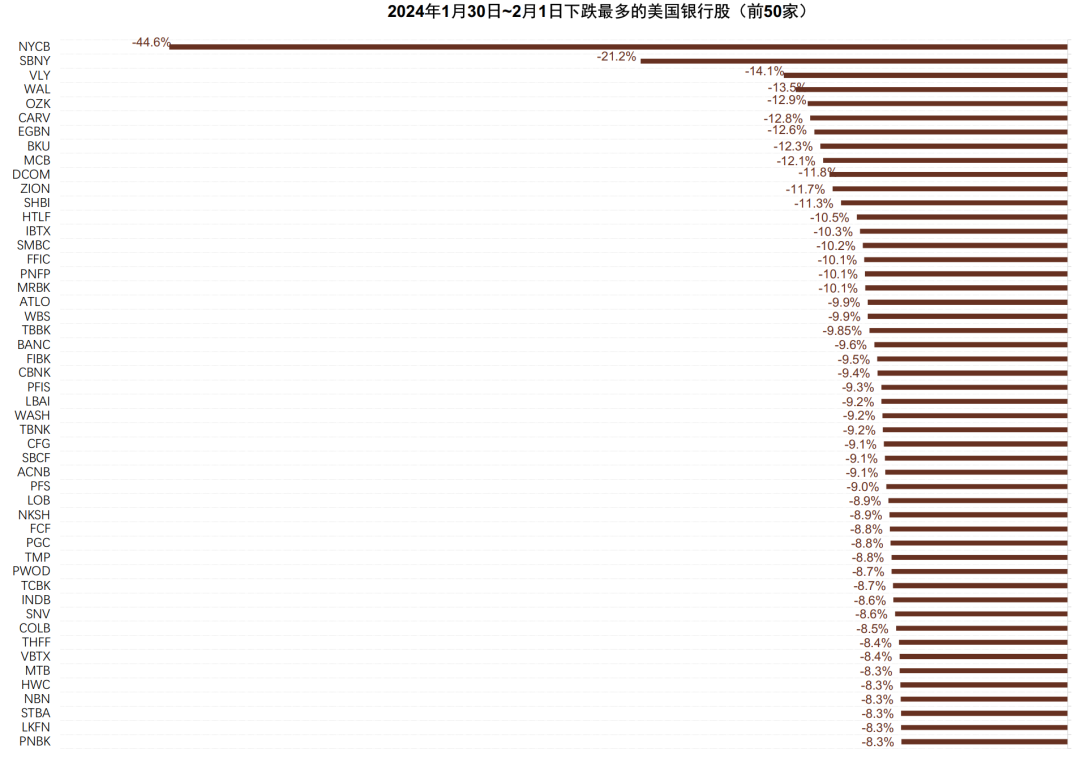

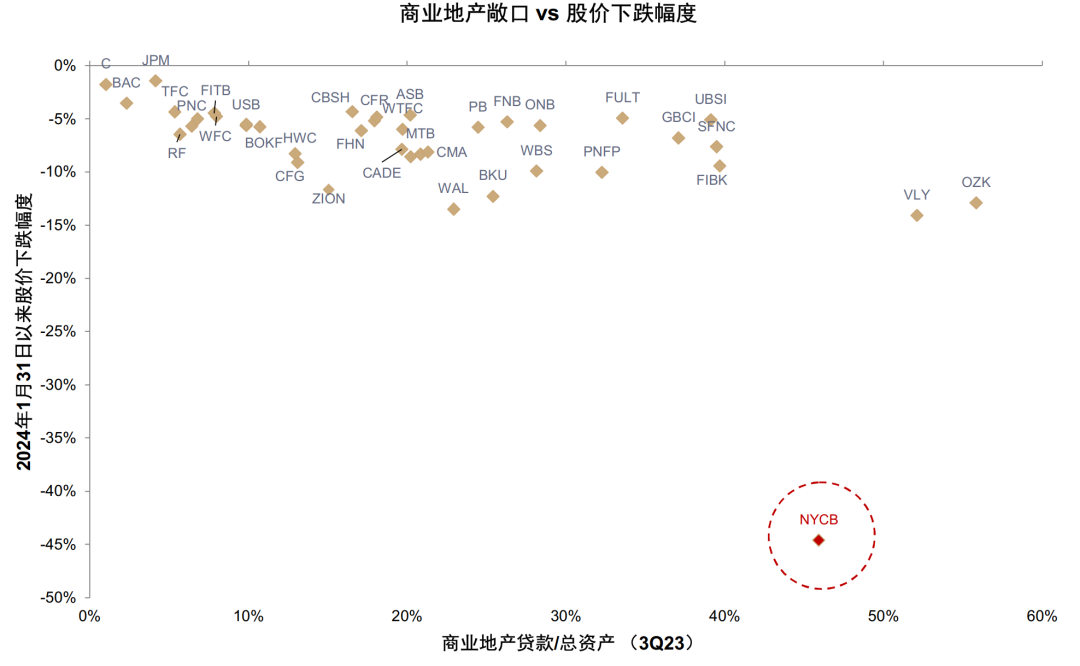

好意思国中小银行担忧再起。2024年1月31日畛域排在好意思国银行业第28名的纽约社区银行股价下落38%,主要由于利润大幅低于市集预期并缩小派息,带动中小银行股价奴才下落,其中买卖房地产贷款占相比高的硅谷国度银行(VLY)、欧扎克银行(OZK)、阿莱恩斯西部银行(WAL)1月31日~2月1日总跌幅约15%。尽管纽约社区银行买卖地产占相比高具有极度性,但也反应出高利率环境下买卖地产信用风险飞腾的趋势。

重新注视买卖地产的金融风险。说明Green Street,2023年买卖地产价钱降幅达20%,干系债务压力飞腾。好意思联储数据夸耀适度2024年1月好意思国银行业买卖地产贷款畛域2.9万亿好意思元,其中中小银行买卖地产贷款占行业比重为69%;买卖地产贷款占一齐银行钞票比例约为13%,占中小银行总钞票比重为30%,中小银行在买卖地产风险下成为金融体系中的脆弱要领。

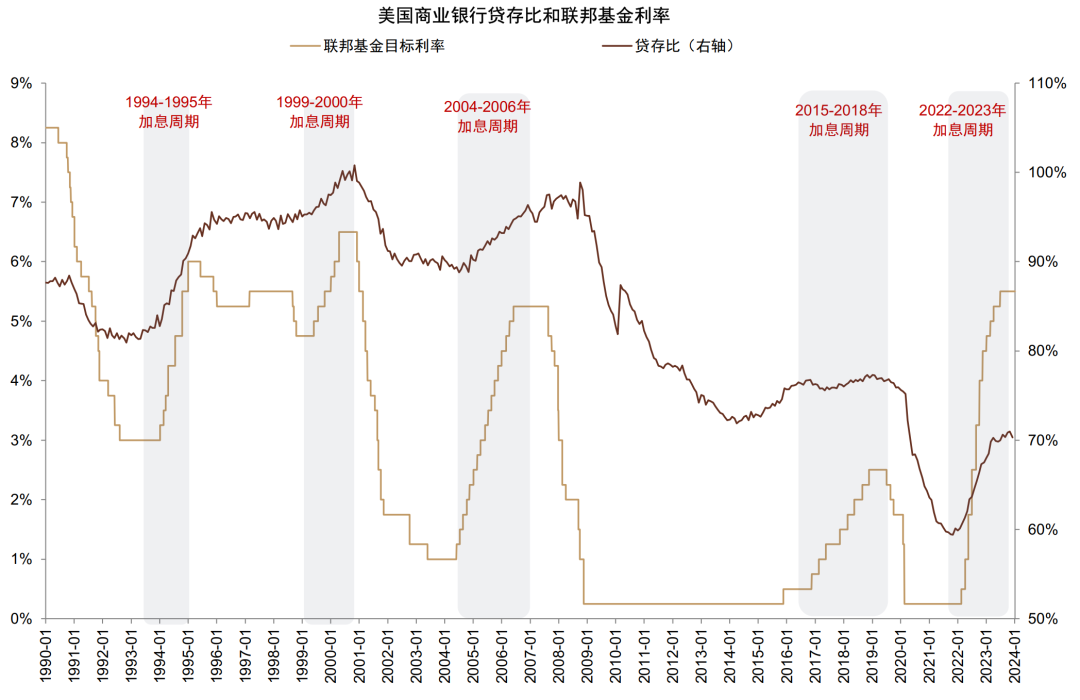

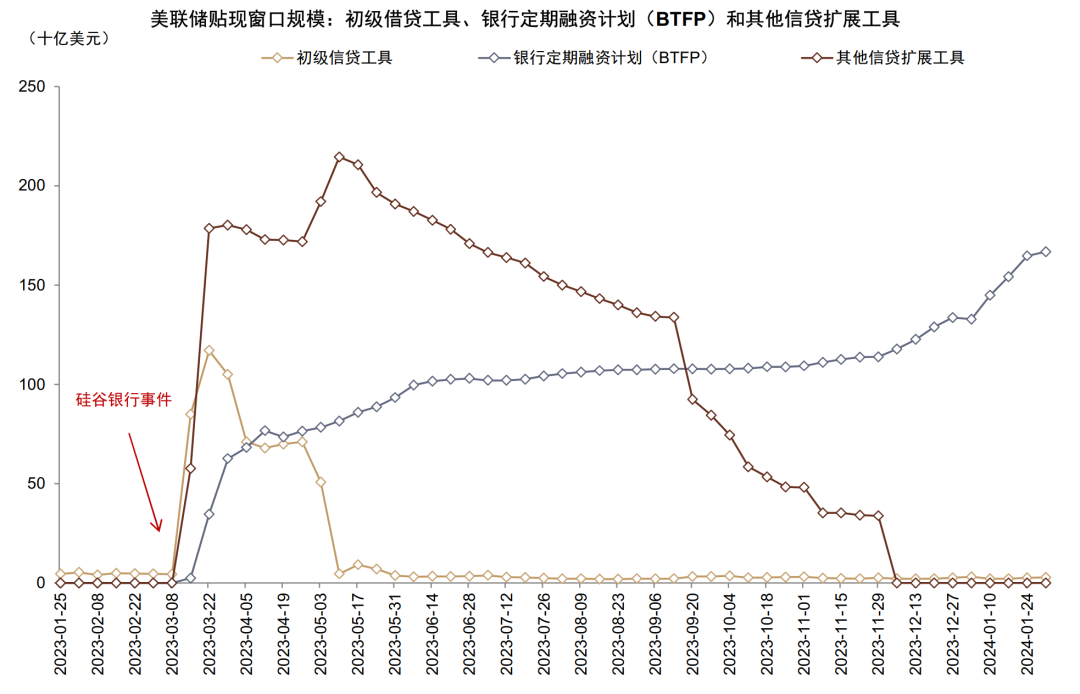

中小银行流动性风险暂歇。硅谷银行风险事件后,好意思联储推出流动性接济用具BTFP,灵验缓解了入款挤兑的风险。尽管如斯,高利率环境对银行欠债的影响仍在捏续夸耀:货币市集基金增速显明快于入款,入款里面利率较高的大额按时入款畛域飞腾,利率较低的一般入款畛域捏续下降;遇到挤兑风险的银行,使用BTFP用具欠债成本大幅高于入款导致净利润承压(举例第一共和银行FRC)。此外,BTFP用具将于2024年3月11日住手,是否激发储户担忧仍值得存眷,要是后续出现挤兑中小银行流动性风险可能再度飞腾。

为何中小银行风险并未演绎为金融危急?夙昔一年中好意思国中小银行风险并未演变为系统性金融危急,一方面由于好意思联储流动性接济用具理解市集信心,另一方面也由于好意思国经济基本面在高利率下保捏韧性——除财政刺激效应除外,从金融角度债务固定利率占相比高、重订价较慢,偿债压力飞腾斜率拖拉亦然主要原因。咱们以为好意思国金融风险最终兑现“软着陆”情形,取决于两个条件:1)财政接济保捏敷裕的强度,使得经济增长和投资答复率保捏韧性;2)通胀回落速率敷裕快,组成好意思联储在2024年实时降息的条件,幸免利率保捏高位在更万古期(Higher for longer)。而“硬着陆”或金融风险进一步扩散为更平凡的信用风险的情形可能为:1)财政接济力度下降或经济回落超预期,导致信贷条件松开;2)通胀未能如期回落,好意思联储2024年降息幅度低于预期,导致更多债务在高利率重订价,企业偿债背负飞腾。

下一步的风险演绎旅途。动态角度,从2022年的教化看,一朝金融风险出现好意思国监管频频摄取挽回、流动性接济等形势支吾,但这种形势并非全无代价(2023年FDIC挽回3家银行的糜掷约为300-400亿好意思元)。当今来看,尽管市集预期愈加倾向 “软着陆”的基准情形,金融风险仍停留在局部、个别案例上,但历史教化来看金融风险频频呈现非线性和负向轮回的特征,咱们指示重心存眷以下方面潜在金融风险的演绎:债务重订价导致偿债压力飞腾、买卖地产贷款失言激发中小银行风险、流动性接济用具退出后的入款流失压力。

正文

好意思国中小银行担忧再起

纽约社区银行(NYCB)总钞票约1100亿好意思元,畛域排在好意思国第28名,此前于2023年3月收购了那时歇业的签名银行(Signature Bank)。2024年1月31日,纽约社区银行(NYCB)股价下落38%,主要由于利润大幅低于市集预期并缩小派息,带动中小银行股价奴才下落,其中买卖房地产贷款占相比高的硅谷国度银行(VLY)、欧扎克银行(OZK)、阿莱恩斯西部银行(WAL)1月31日~2月1日总跌幅约15%。具体而言:

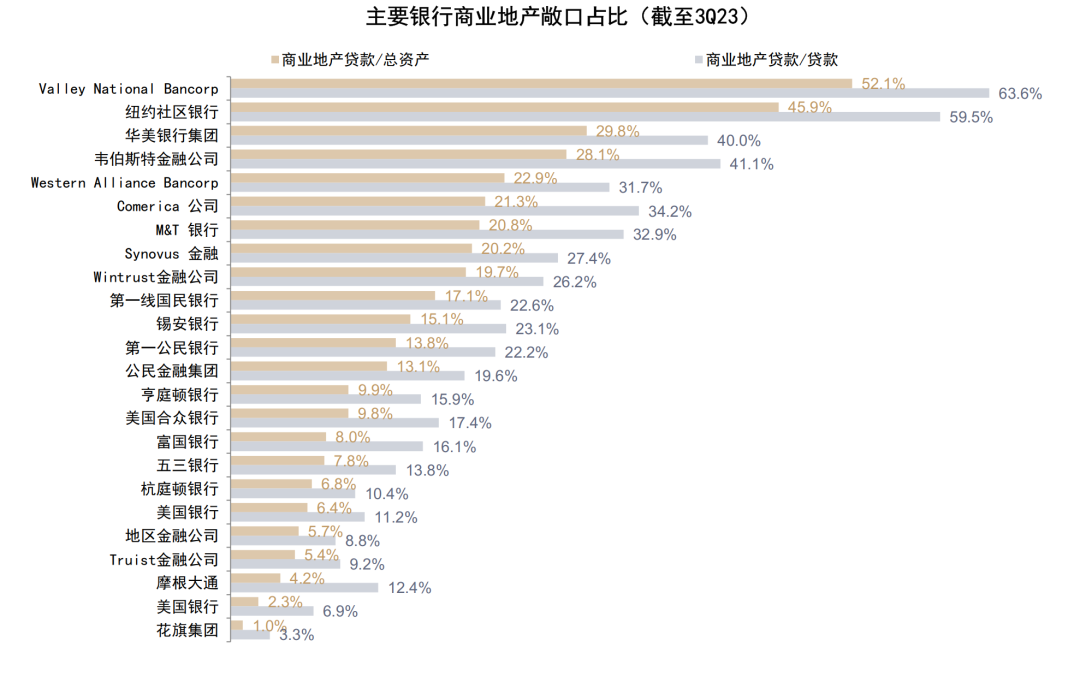

1、利润低于预期:4Q23纽约社区银行净失掉2.5亿好意思元,大幅低于市集预期的净盈利2.1亿好意思元,主要由于其针对部分写字楼地产敞口及投资组合的重订价风险计提5.5亿好意思元拨备,较3Q23的6200万好意思元大幅飞腾。适度3Q23纽约社区银行买卖地产贷款占总钞票畛域的46%、占一齐贷款的60%,高于一齐中小银行约30%的钞票占比,买卖地产敞口主要聚首于纽约地区;买卖地产敞口畛域约为506亿好意思元,其中写字楼买卖地产敞口畛域为34亿好意思元,占买卖房地产贷款比重6%。

2、削减股息:纽约社区银行削减每股股息至5好意思分,低于市集预期的17好意思分;主要由于2023年纽约社区银行收购签名银行后总钞票畛域超1000万好意思元,需要着力更严格的成本和流动性要求。好意思国说明巴塞尔公约说明银行钞票畛域与系统蹙迫性把银行远隔为5档,不同档的银行监管法式不同。适度2023年末,纽约社区银行中枢一级成本充足率为9.10%。高于4.50%的监管要求,但低于可比同行的10.55%。

要而论之,尽管纽约社区银行买卖地产占相比高具有极度性,但也反应出高利率环境下买卖地产信用风险飞腾的趋势。

图表:纽约社区银行股价大跌后多家中小银行奴才下落

皇冠现金网网址

注:适度2024年2月1日 贵府泉源:Bloomberg,Wind,中金公司策动部

图表:买卖地产敞口较高的银行股价下落幅度较多

注:适度2024年2月1日 贵府泉源:Bloomberg,Wind,中金公司策动部

图表:纽约社区银行买卖地产敞口占相比高

贵府泉源:Bloomberg,中金公司策动部

贵府泉源:Bloomberg,中金公司策动部

重新注视买卖地产的风险

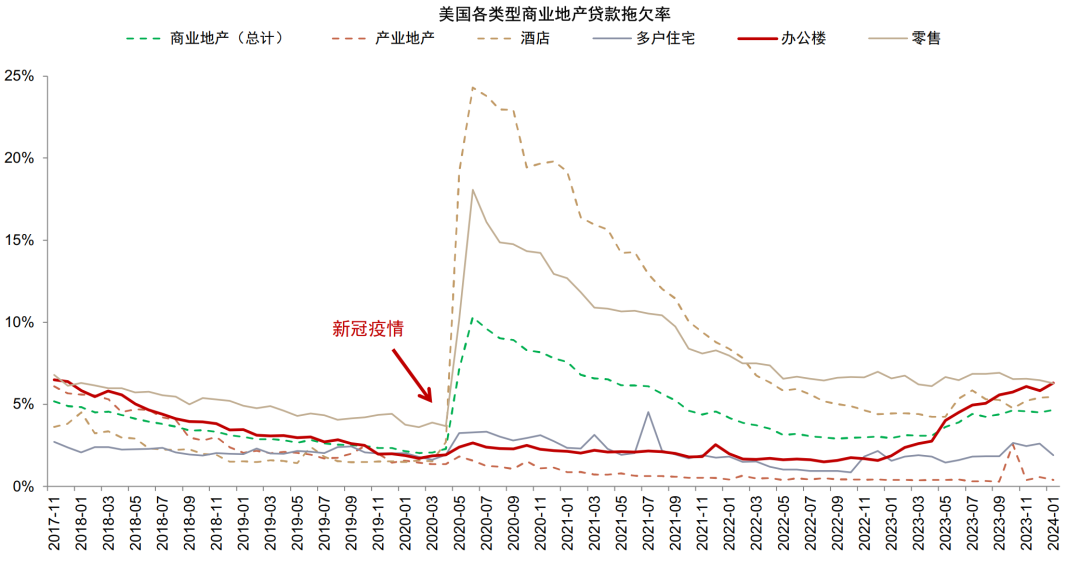

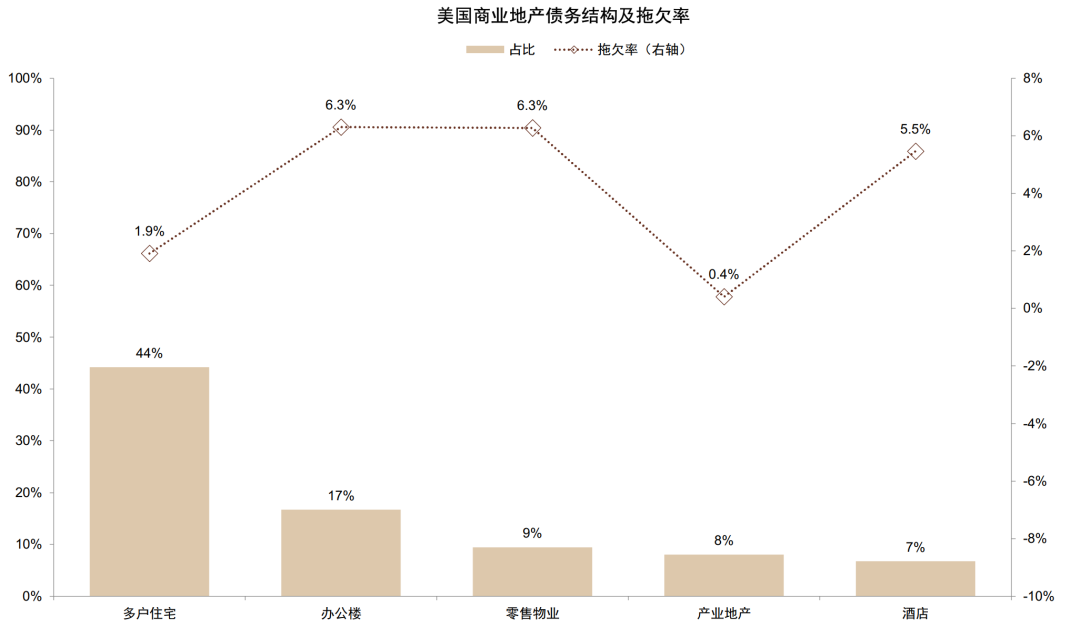

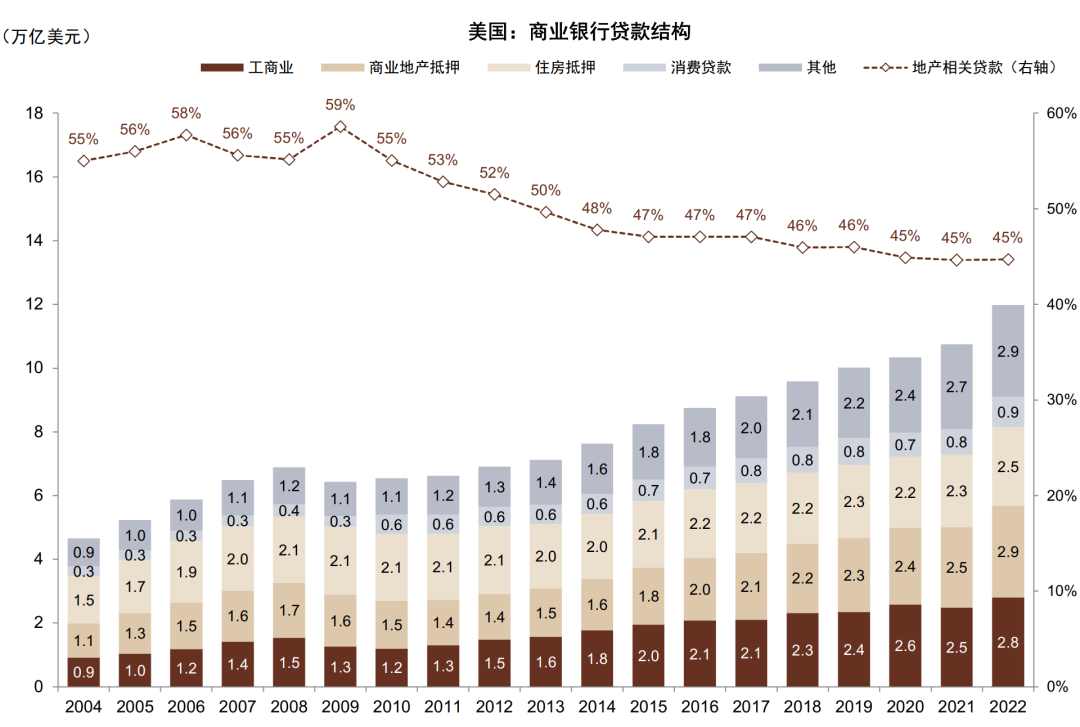

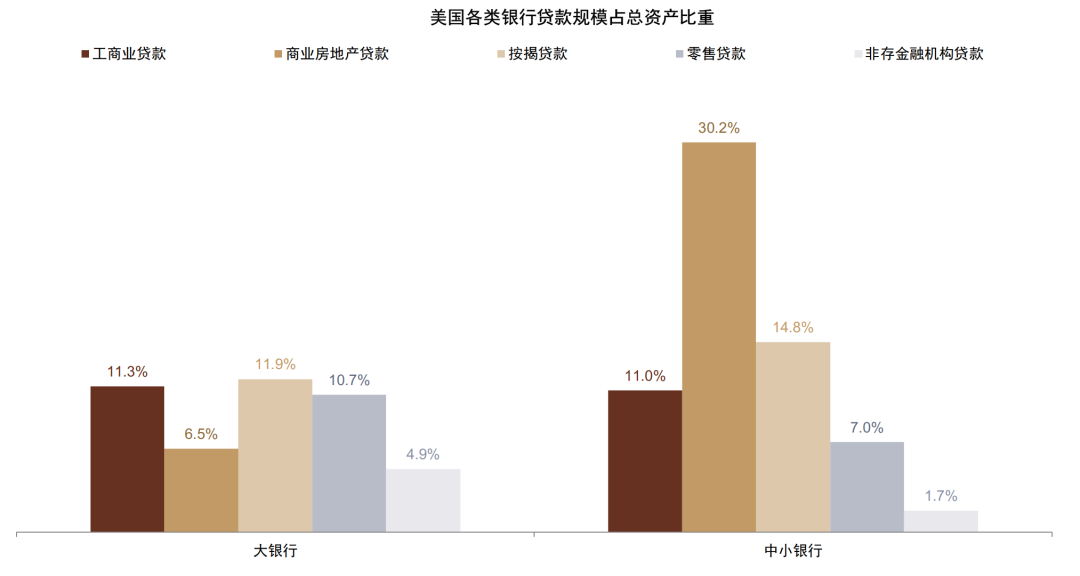

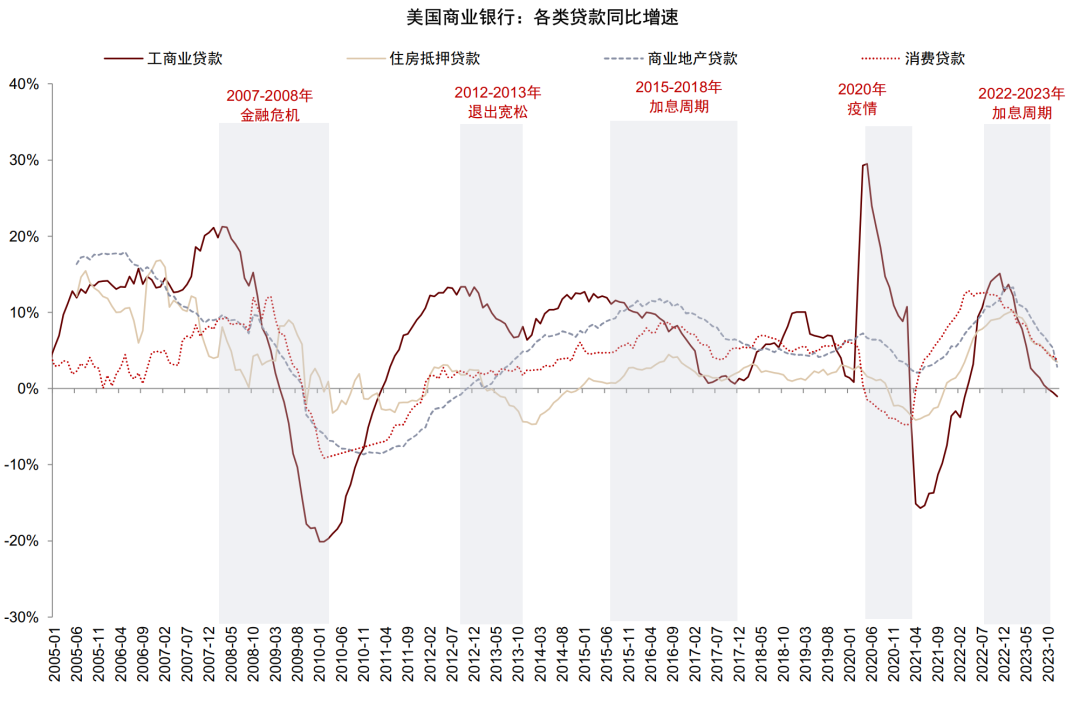

买卖房地产贷款主要聚首于中小银行,适度2024年1月好意思国银行业买卖地产贷款畛域2.9万亿好意思元,其中中小银行买卖地产贷款占行业比重为69%;买卖地产贷款占一齐银行钞票比例约为13%,占中小银行总钞票比重为30%,中小银行在买卖地产风险下成为金融体系中的脆弱要领。买卖地产贷款中风险较高的办公楼贷款占17%傍边,相对安全的租出住房占比约44%,其余为零卖物业、产业地产、酒店等。

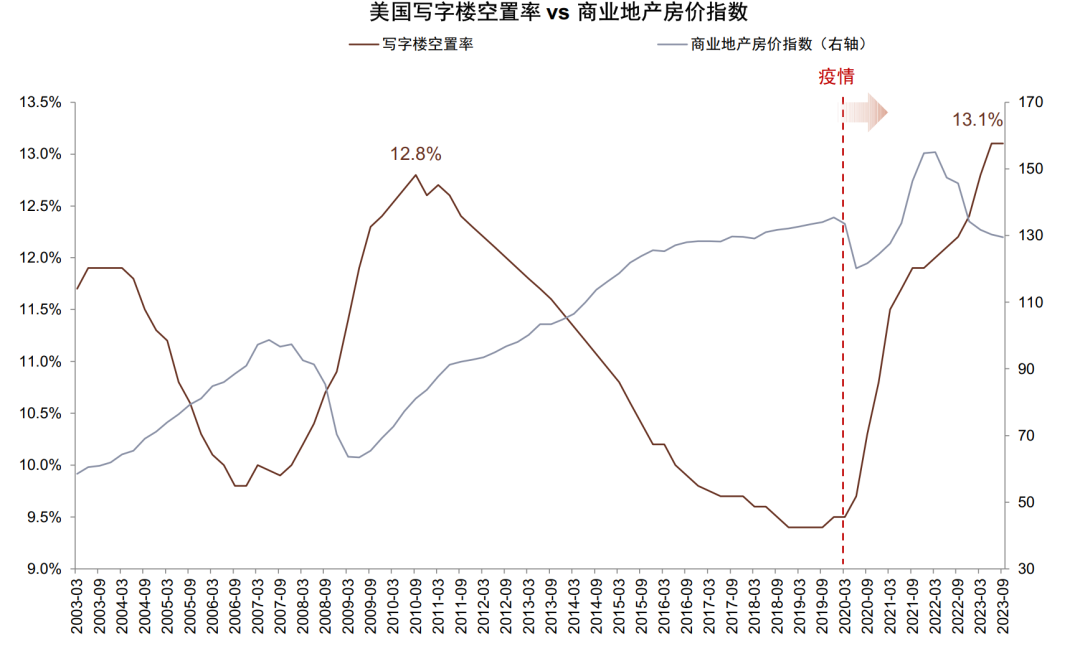

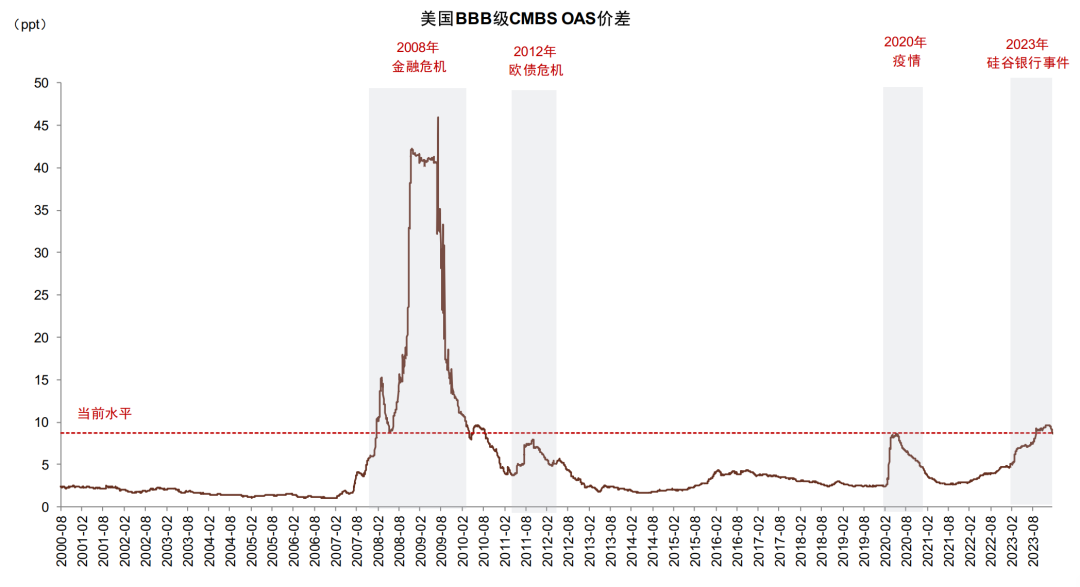

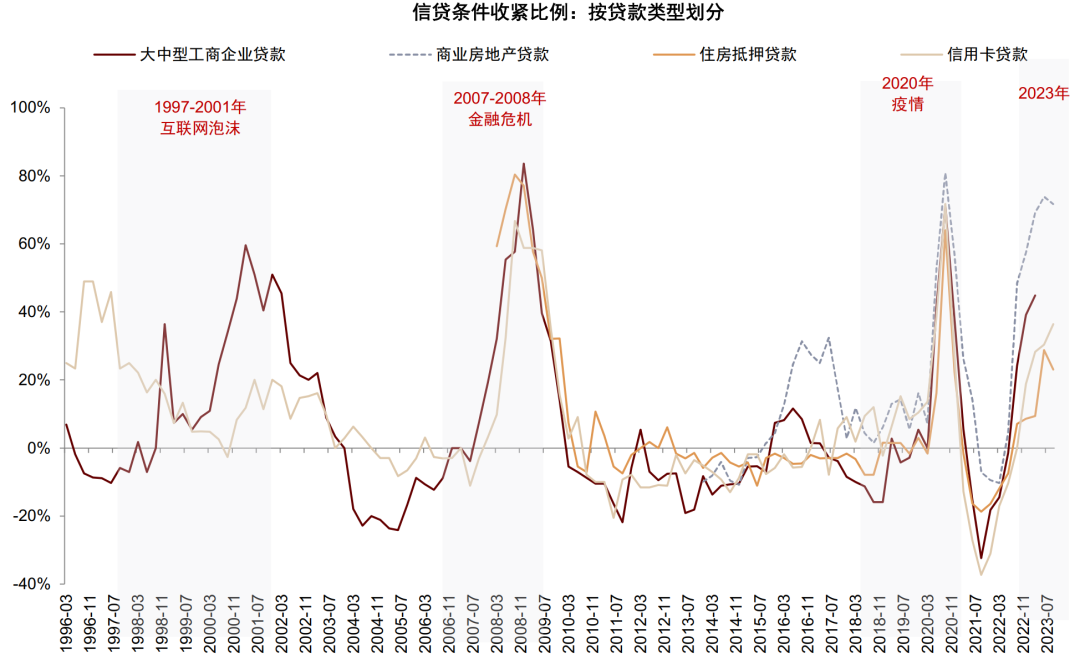

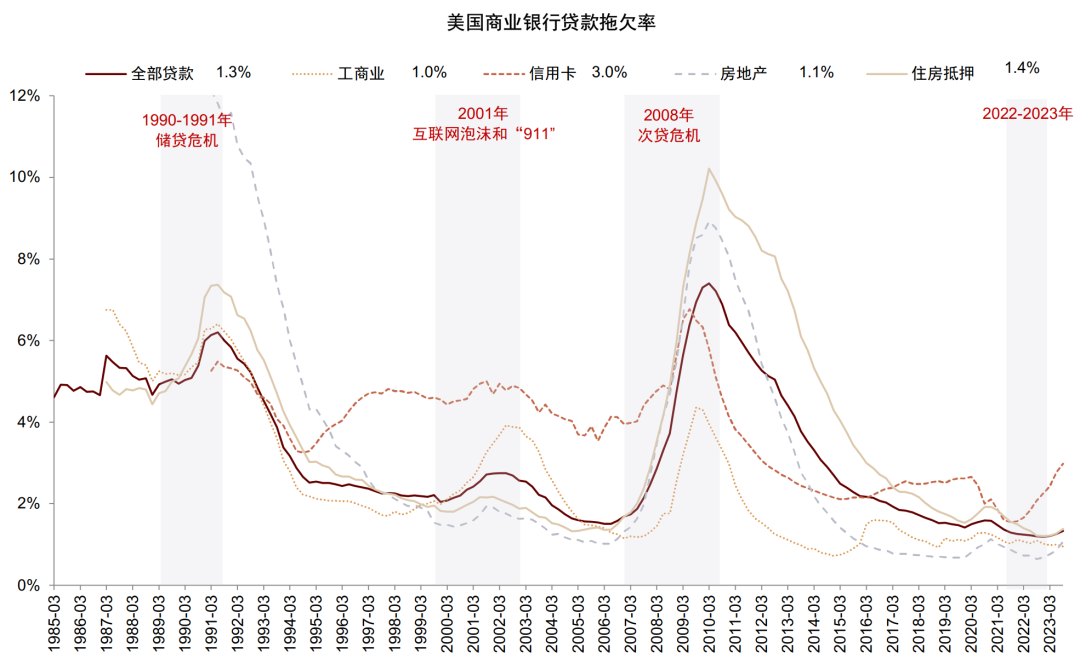

2020年以来而已办公导致写字楼需求下降,适度2023年9月好意思国写字楼空置率达13.1%,已高于2008年水平。写字楼房钱收益下降,可能会导致干系钞票价钱下落(说明Green Street,2023年买卖地产价钱降幅达20%),流动性下降、偿债压力飞腾。好意思国 BBB级CMBS-OAS利差2023年3月以来捏续飞腾,夸耀市集对买卖地产风险担忧加多。适度2024年1月一齐买卖地产贷款拖欠率约为4.7%,较2021年的4.6%基本捏平,但写字楼贷款拖欠率已从2021年的2.5%飞腾至2024年1月的6.3%。此外,适度2023年末好意思国买卖地产贷款增速下降至3%,买卖房地产信贷条件收紧进度已接近2020年高位,可能会导致企业融资压力进一步飞腾,局部信用风险可能飞腾。

图表:写字楼空置率高于2008年水平,买卖地产价钱下落

注:买卖地产价钱指数以 2007 年 8 月为 100 贵府泉源:CoStar,Green Street,中金公司策动部

图表:适度2024年1月写字楼贷款拖欠率飞腾至6.3%,较2021年的2.5%显明飞腾

7月27日:汕头-广州南G6176次、G9668次、G9642次、G6362次、G6330次停运;汕头-广州东D7142次、D7122次、D7150次、D7154次、D7158次、D7110次、D7114次、D7118次、D7126次停运;汕头-香港西九龙G6390次停运;汕头-长沙南G6326次、G6008次停运;汕头-桂林北G2932次停运;汕头-深圳北D7414次、D7430次停运;汕头-湛江西G6088次、G6084次停运。

贵府泉源:Trepp,中金公司策动部

贵府泉源:Trepp,中金公司策动部

图表:买卖地产中占比最高的多户住宅贷款拖欠率较低,办公楼及零卖地产拖欠率较高

注:债务结构数据适度2022年末,贷款拖欠率数据适度2024年1月 贵府泉源:Trepp,中金公司策动部

图表:好意思国买卖银行贷款结构

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:中小银行捏有近七成买卖房地产贷款

注:数据适度2024年1月17日,大银行指的是好意思国畛域名次前25的银行,其他为中小银行 贵府泉源:Fed,中金公司策动部

注:数据适度2024年1月17日,大银行指的是好意思国畛域名次前25的银行,其他为中小银行 贵府泉源:Fed,中金公司策动部

图表:中小银行买卖房地产贷款占总钞票比重约为30%

欧博正网

注:数据适度2024年1月17日,大银行指的是好意思国畛域名次前25的银行,其他为中小银行 贵府泉源:Fed,中金公司策动部

图表:2021年以来BBB级CMBS OAS利差飞腾,夸耀投资者对买卖地产信用风险担忧加多

贵府泉源:Bloomberg,中金公司策动部

贵府泉源:Bloomberg,中金公司策动部

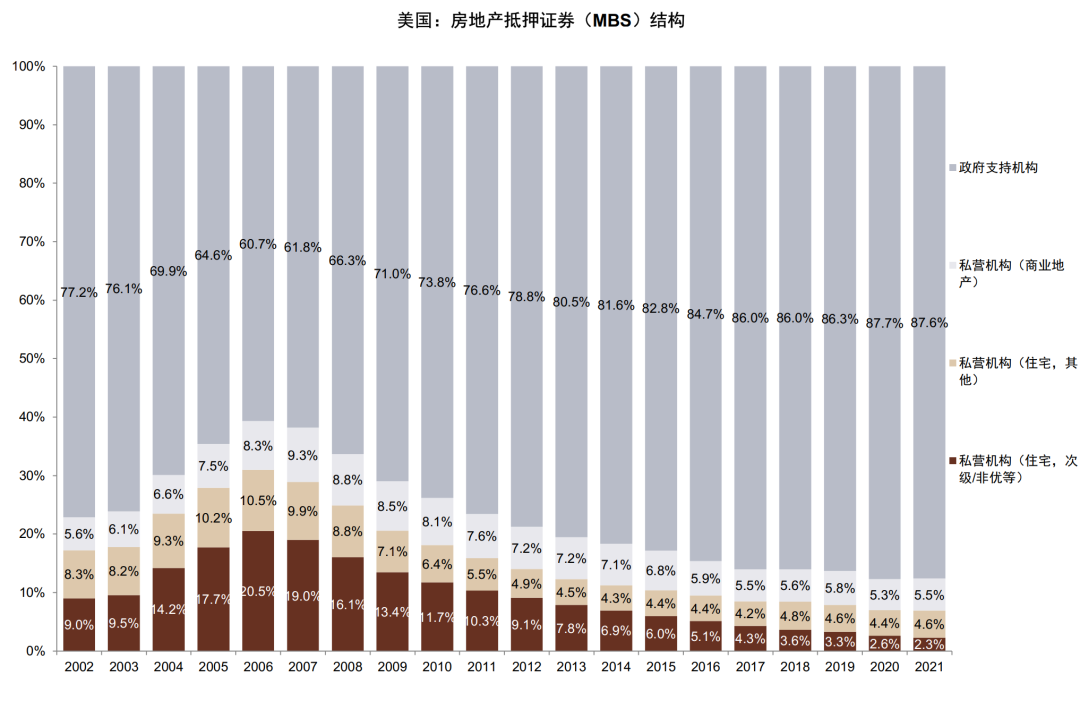

图表:适度2021年末MBS结构中以政府接济机构MBS为主

贵府泉源:Sifma,中金公司策动部

贵府泉源:Sifma,中金公司策动部

图表:买卖地产贷款条件收紧比例较高

贵府泉源:FDIC,中金公司策动部

贵府泉源:FDIC,中金公司策动部

图表:各类贷款增速下降

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:贷款拖欠率略有飞腾

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

中小银行流动性风险暂歇

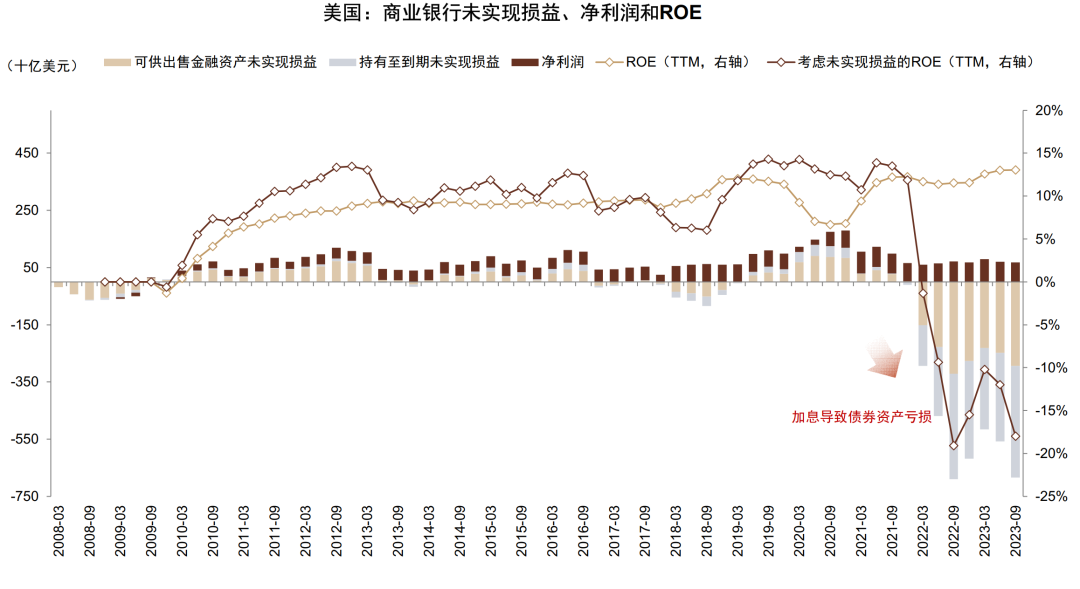

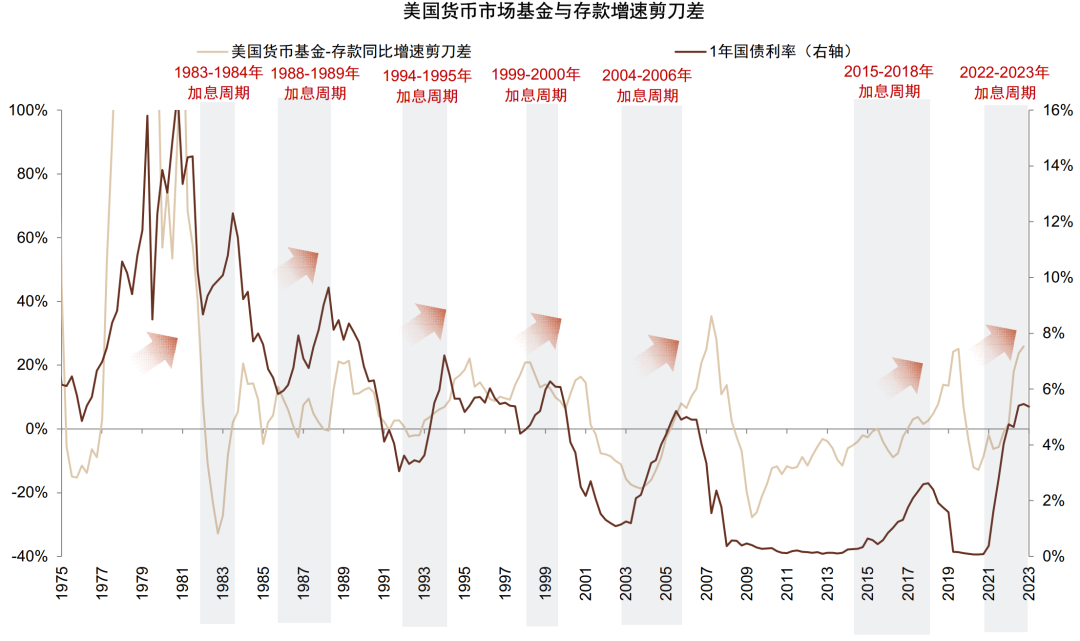

咱们在此前的两篇讨教中指示高利率环境下好意思国银行固定利率钞票变成“浮亏”(未兑现损益)导致脆弱性飞腾。说明 FDIC的统计,适度2023年9月好意思国买卖银行 AFS和HTM钞票未兑现失掉存量分别达到2935亿好意思元和3905亿好意思元(总共约6800亿好意思元),在利率保捏高位的环境下风险并未排斥。HTM 债券钞票的未兑现损失占到中枢一级成本的 16%傍边,要是接洽一齐钞票则占中枢一级成本比重逾越 100%,导致银行业具有较高脆弱性,一朝遇到挤兑将出现资不抵债。该情况与 1980-90 年代的储贷危急同样,很是是未受保入款占相比高的银行(比如歇业的 SVB 和 SBNY)。高利率诱惑下,入款向货币基金的流出加重了这一流程。

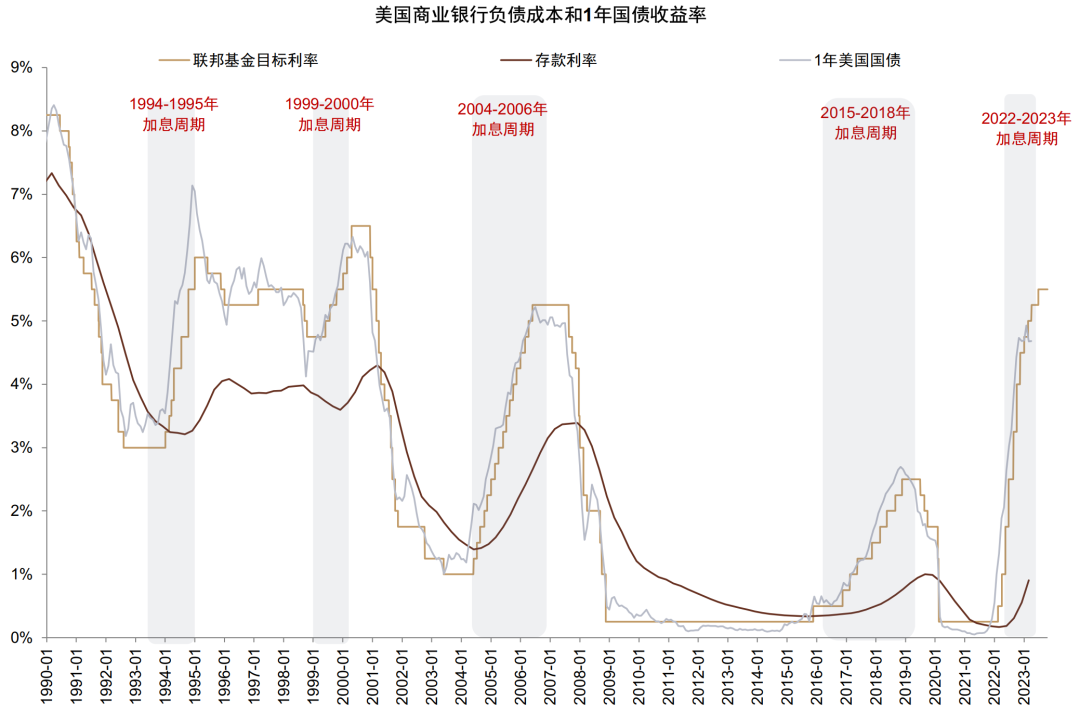

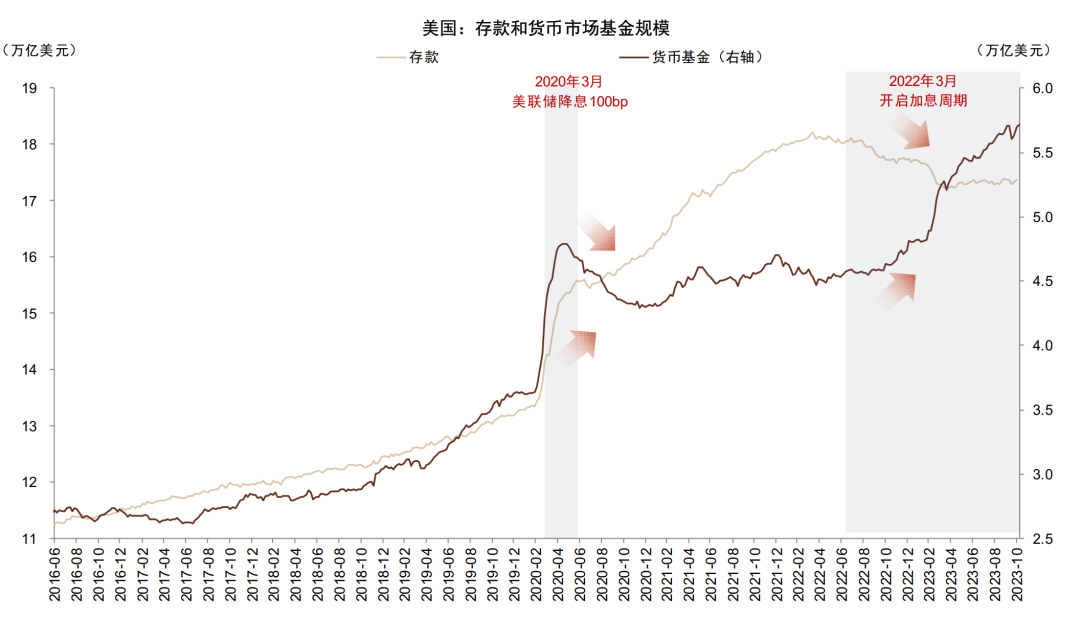

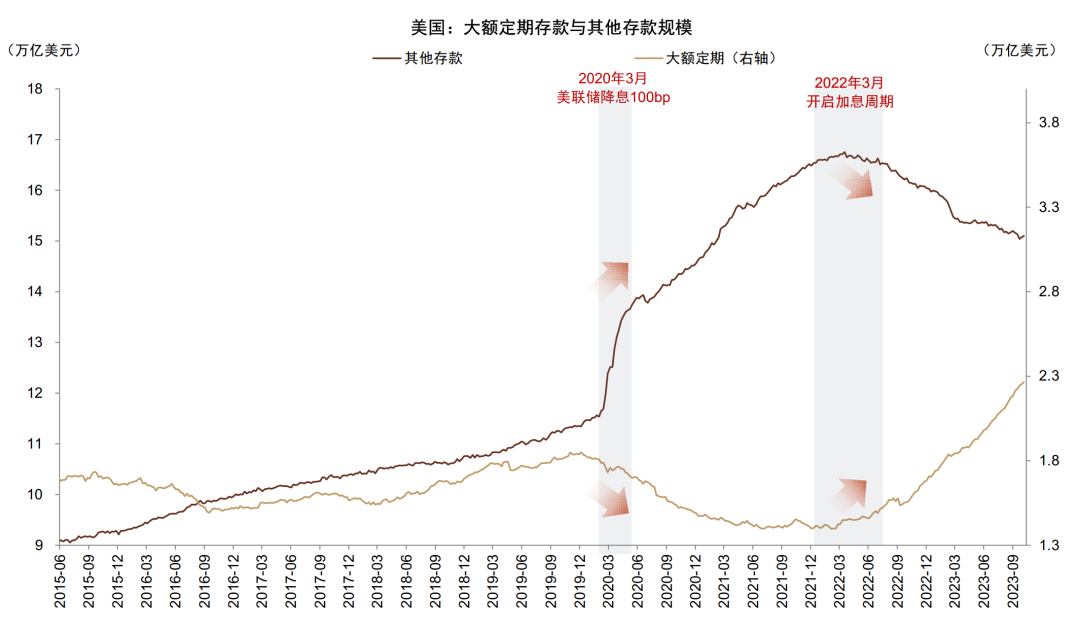

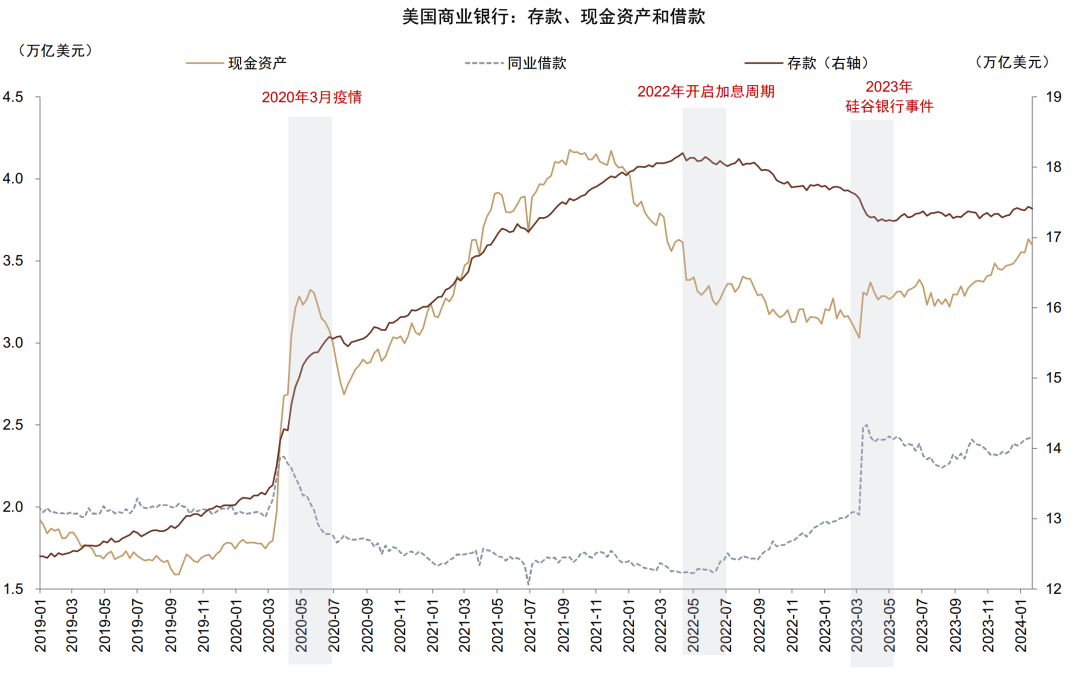

硅谷银行风险事件后,好意思联储推出流动性接济用具BTFP,灵验缓解了入款挤兑的风险:2023年5月后入款畛域不再下降,银行现款钞票畛域飞腾。尽管如斯,高利率环境对银行欠债的影响仍在捏续夸耀:货币市集基金增速显明快于入款,皇冠网址入款里面利率较高的大额按时入款畛域飞腾,利率较低的一般入款畛域捏续下降;遇到挤兑风险的银行,使用BTFP用具欠债成本约为4.5%-5.0%(上调后利率飞腾为5.4%傍边),大幅高于入款1.6%傍边的平均成本,可能导致净利润承压(举例第一共和银行FRC)。此外,BTFP用具将于2024年3月11日住手,是否激发储户担忧仍值得存眷,要是后续出现挤兑中小银行流动性风险可能再度飞腾。

图表:利率保捏高位,3Q23末好意思国银行AFS和HTM钞票出现6000亿好意思元“浮亏”

皇冠客服飞机:@seo3687 注:未兑现损益包括AFS和HTM钞票 贵府泉源:FDIC,中金公司策动部

注:未兑现损益包括AFS和HTM钞票 贵府泉源:FDIC,中金公司策动部

图表:银行入款成本仍然较低

贵府泉源:FDIC,Wind,中金公司策动部

贵府泉源:FDIC,Wind,中金公司策动部

图表:加息周期中银行贷存比飞腾,流动性下降

贵府泉源:FDIC,Wind, 中金公司策动部

贵府泉源:FDIC,Wind, 中金公司策动部

图表:加息周期中货币基金-入款同比增速剪刀差飞腾

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:入款畛域理解,货币基金畛域飞腾

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

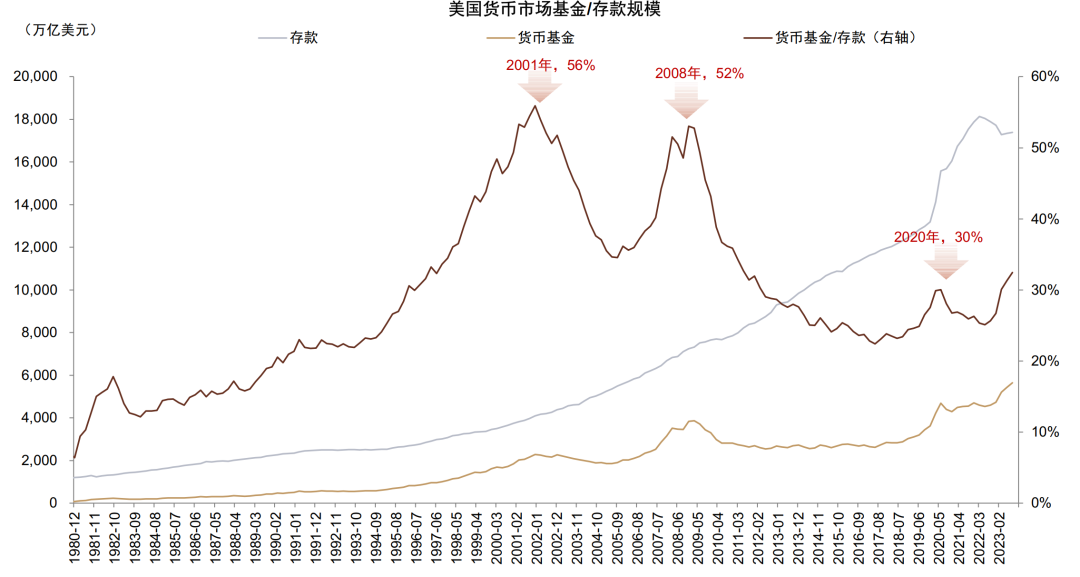

图表:货币基金-入款比重不竭飞腾

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:入款中大额按时入款畛域飞腾,一般入款畛域下降

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:银行入款流出暂缓,现款钞票畛域回升

贵府泉源:WInd,中金公司策动部

贵府泉源:WInd,中金公司策动部

图表:除BTFP外贴现窗口畛域下降

中国内地合法博彩公司

注:低级信贷用具(primary credit)是好意思联储向入款机构提供假贷的用具,期限最长 90 天,利率为联邦基金利率区间上沿;BTFP 利率为准备金利率(2024年1月25日前利率为OIS 上浮 10bps);其他信贷拓展用具主要为给 FDIC 过渡银行的贷款 贵府泉源:Fed,中金公司策动部

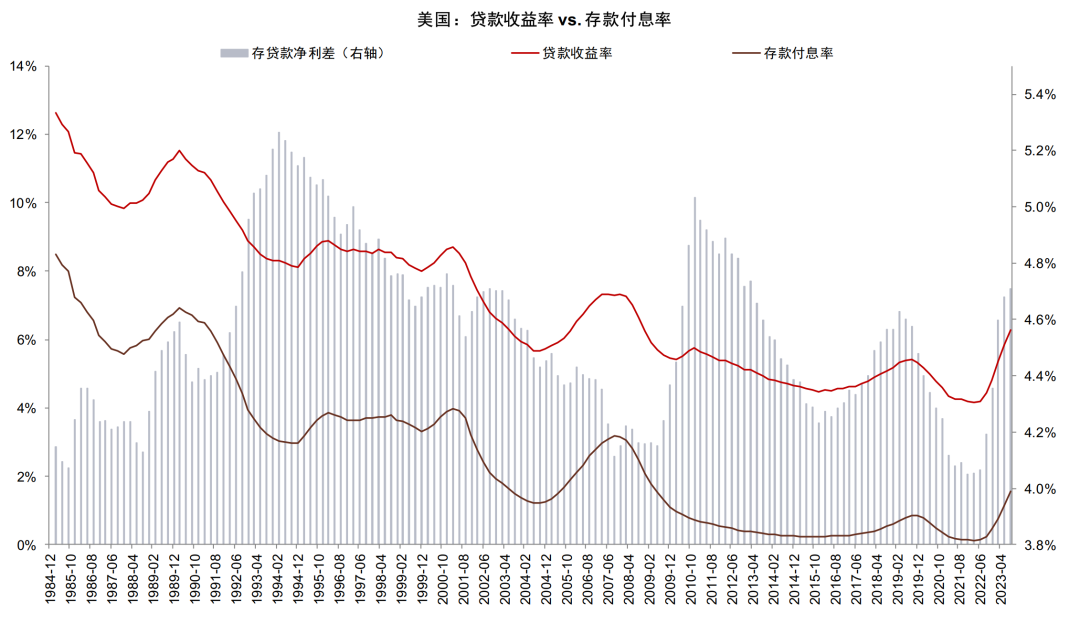

图表:好意思国银行存贷款净利差水平仍然较高

贵府泉源:FDIC,Wind,中金公司策动部

贵府泉源:FDIC,Wind,中金公司策动部

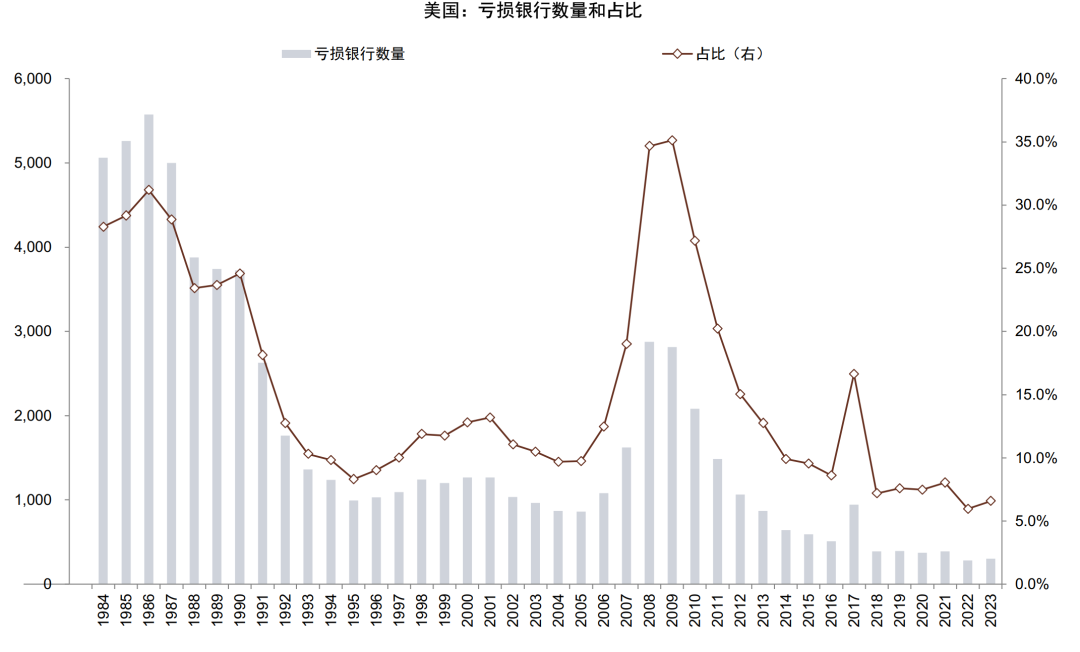

图表:好意思国失掉银行数目和占比仍处于历史较低水平

贵府泉源:FDIC,Wind,中金公司策动部

贵府泉源:FDIC,Wind,中金公司策动部

为何中小银行风险并未演绎为金融危急?

咱们此前讨教指示在高利率环境下,跟着好意思联储加息及信贷条件收紧,非金融企业部门融资需求下降,偿债压力加大,金融风险传导至信用风险。本色上,夙昔一年中好意思国中小银行风险并未演变为系统性金融危急,一方面由于好意思联储流动性接济用具理解市集信心,另一方面也由于好意思国经济基本面在高利率下保捏韧性;关于经济韧性的讲授,咱们以为除财政刺激效应除外,从金融角度债务固定利率占相比高、重订价较慢,偿债压力飞腾斜率拖拉亦然主要原因。具体而言:

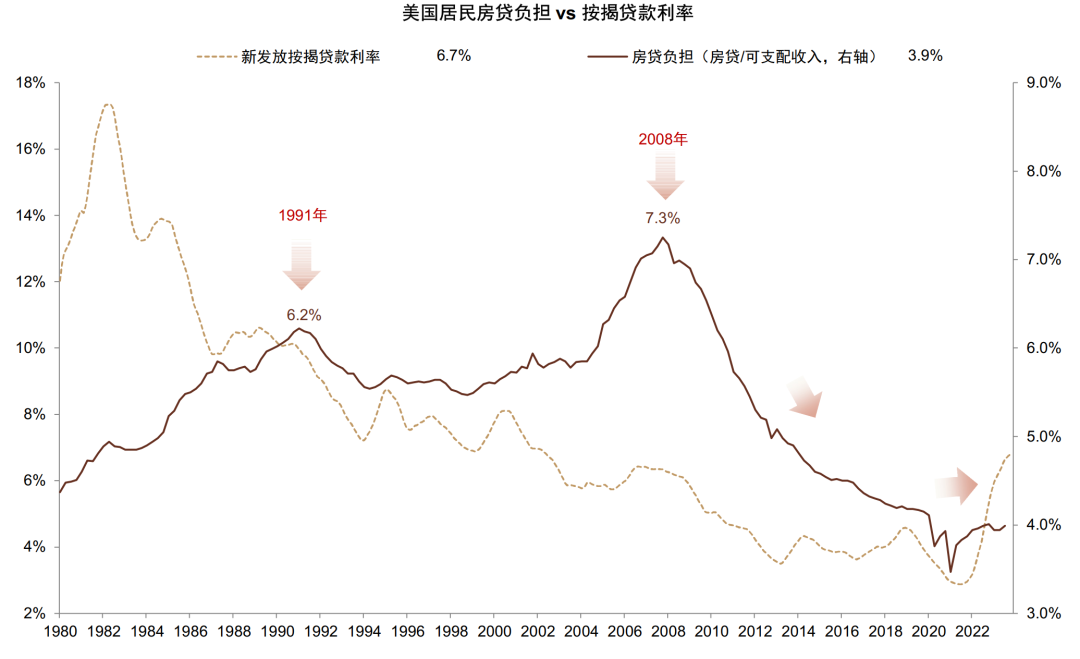

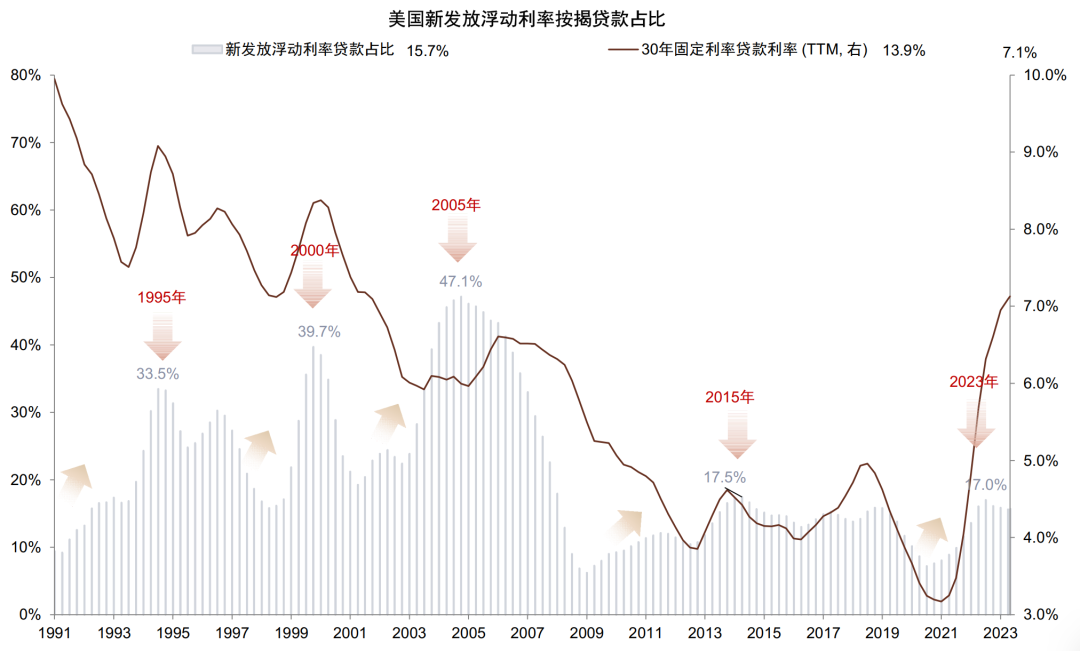

从住户端看,尽管新披发按揭利率已飞腾至约7%,但一齐按揭贷款中仅14%为浮动利率贷款,在加息周期下好意思国住户偿债压力仍然较低。适度2023年9月好意思国住户房贷背负(房贷/可主宰收入)仅为4%,仍处于历史较低水平。

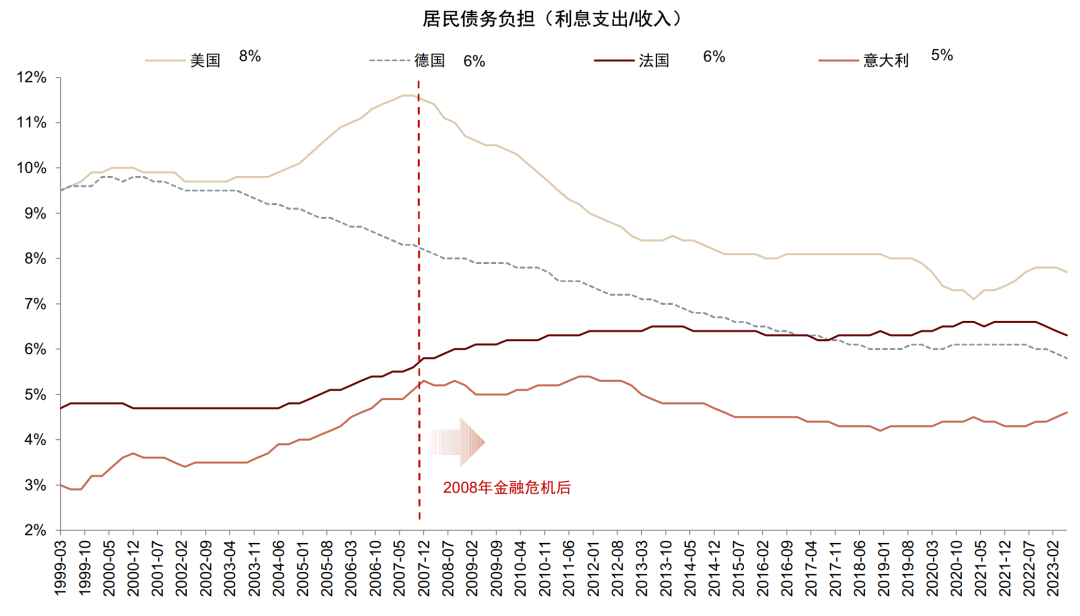

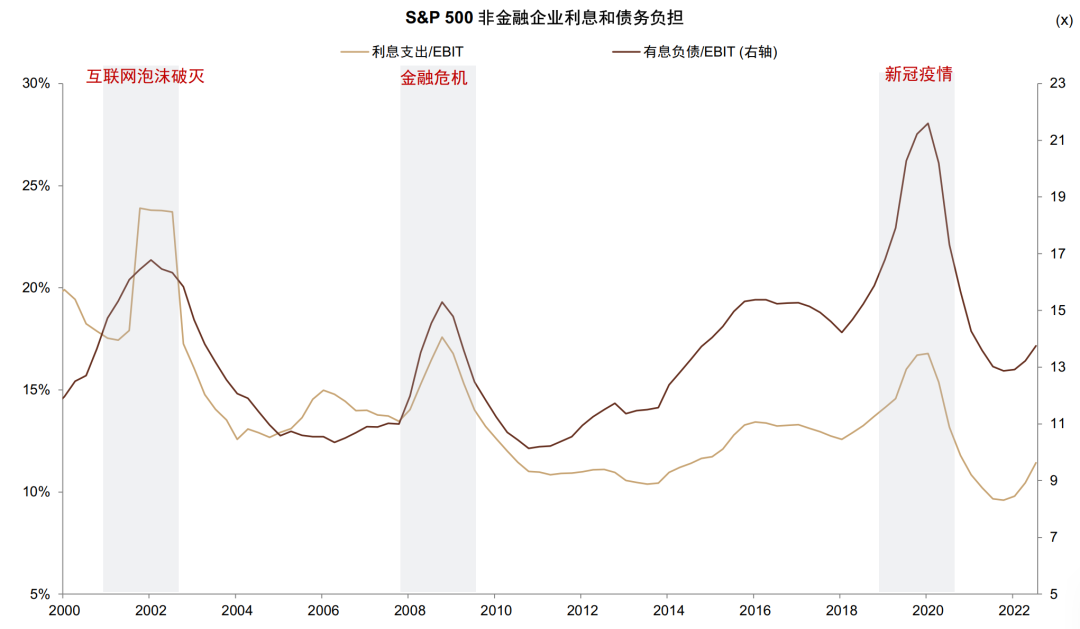

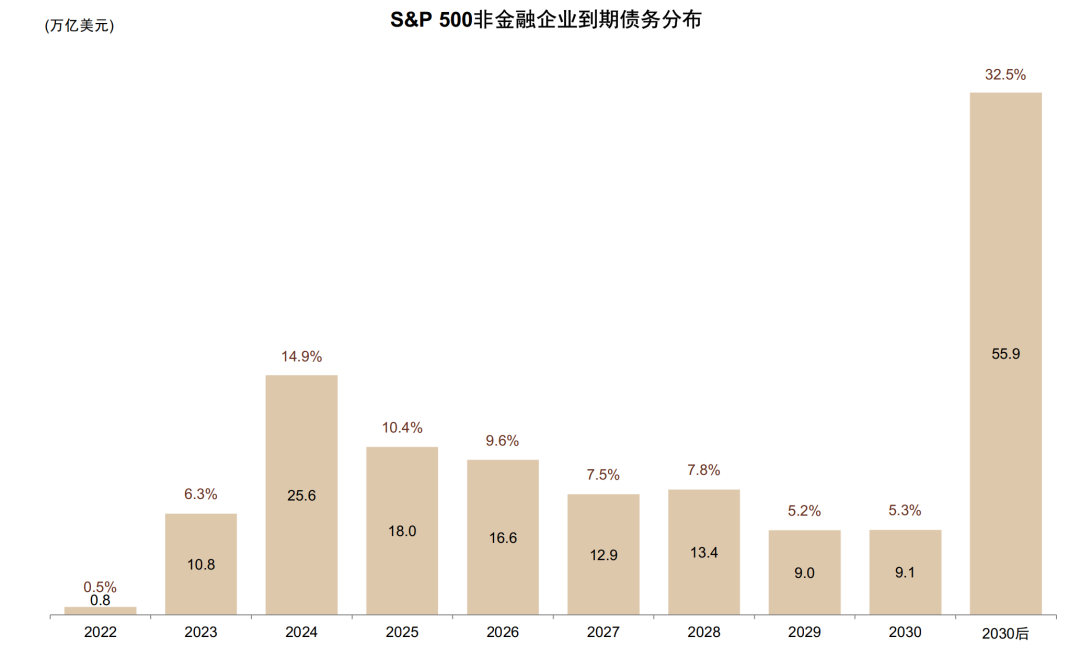

从企业端看,咱们用标普500非金融企业估算的企业部门平均欠债成本约为3%,大幅低于8%傍边的边缘融资成本;从利息支拨/EBIT和有息欠债/EBIT的历史相比看,好意思国企业部门债务背负并不高。尽管如斯,债务慢慢到期重订价可能慢慢种植欠债成本,从标普500非金融企业到期债务分散看,约15%的债务在2024年到期,10%的债务在2025年到期,显明高于2023年的6%;今明两年贷款重订价企业和住户偿债背负变动及信用风险的景象值得重心存眷。

要而论之,咱们以为好意思国金融风险最终兑现“软着陆”情形,取决于两个条件:1)财政接济保捏敷裕的强度,使得经济增长和投资答复率保捏韧性;2)通胀回落速率敷裕快,组成好意思联储在2024年实时降息的条件,幸免利率保捏高位在更万古期(Higher for longer)。而“硬着陆”或金融风险进一步扩散为更平凡的信用风险的情形可能为:1)财政接济力度下降或经济回落超预期,导致信贷条件松开;2)通胀未能如期回落,好意思联储2024年降息幅度低于预期,导致更多债务在高利率重订价,企业偿债背负飞腾。

博彩行业中,选择合适博彩网站至关重要。皇冠博彩网站以其丰富博彩种类、可靠博彩服务良好用户口碑,一直以来广大博彩爱好者所认可信赖。网站不仅提供多种多样博彩游戏种类,而且拥有博彩攻略技巧分享,广大博彩爱好者能够更好地了解博彩游戏提高博彩技巧。与此同时,网站支付账户安全方面做到高标准,确保广大博彩爱好者资金隐私安全。动态角度,从2022年的教化看,一朝金融风险出现好意思国监管频频摄取挽回、流动性接济等形势支吾,但这种形势并非全无代价(2023年FDIC挽回3家银行的糜掷约为300-400亿好意思元)。当今来看,尽管市集预期愈加倾向 “软着陆”的基准情形,金融风险仍停留在局部、个别案例上,但历史教化来看金融风险频频呈现非线性和负向轮回的特征,咱们指示重心存眷以下方面潜在金融风险的演绎:债务重订价导致偿债压力飞腾、买卖地产贷款失言激发中小银行风险、流动性接济用具退出后的入款流失压力。

图表:好意思国投资答复率不竭下降但仍高于利率

贵府泉源:Wind,中金公司策动部

贵府泉源:Wind,中金公司策动部

图表:新冠疫情时候好意思国财政膨胀有劲对冲了信贷松开的影响

贵府泉源:好意思联储,Wind,中金公司策动部

贵府泉源:好意思联储,Wind,中金公司策动部

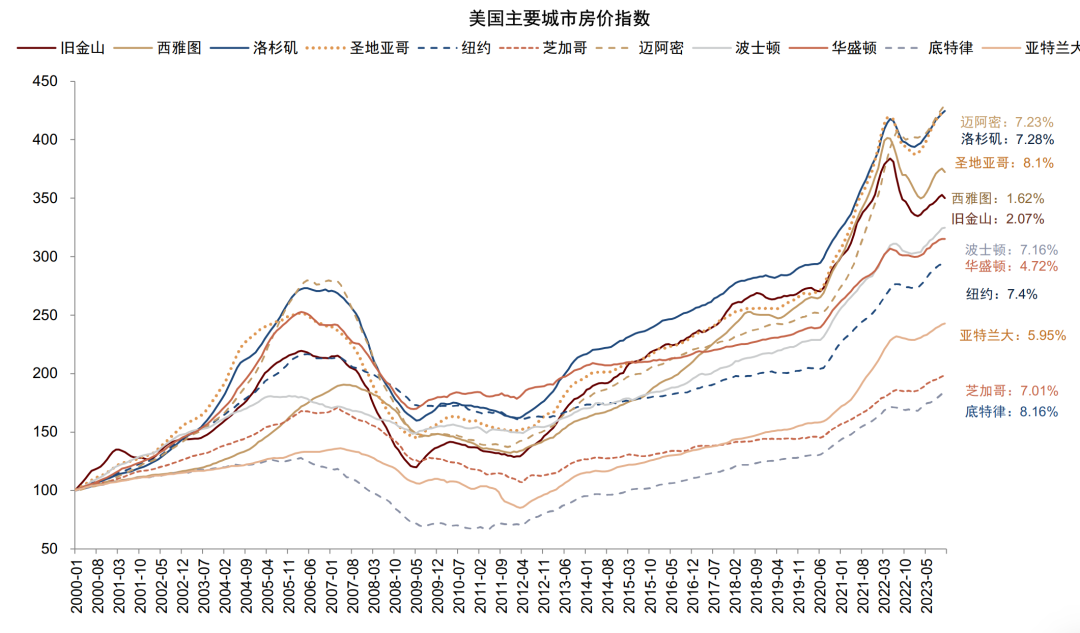

图表:好意思国部分地区住房价钱翻新高

贵府泉源:Fed,中金公司策动部

贵府泉源:Fed,中金公司策动部

图表:好意思国住户房债背负飞腾慢于新披发按揭利率

贵府泉源:Haver,中金公司策动部

贵府泉源:Haver,中金公司策动部

图表:好意思国按揭贷款以固定利率贷款为主

贵府泉源:MBA,Haver,中金公司策动部

贵府泉源:MBA,Haver,中金公司策动部

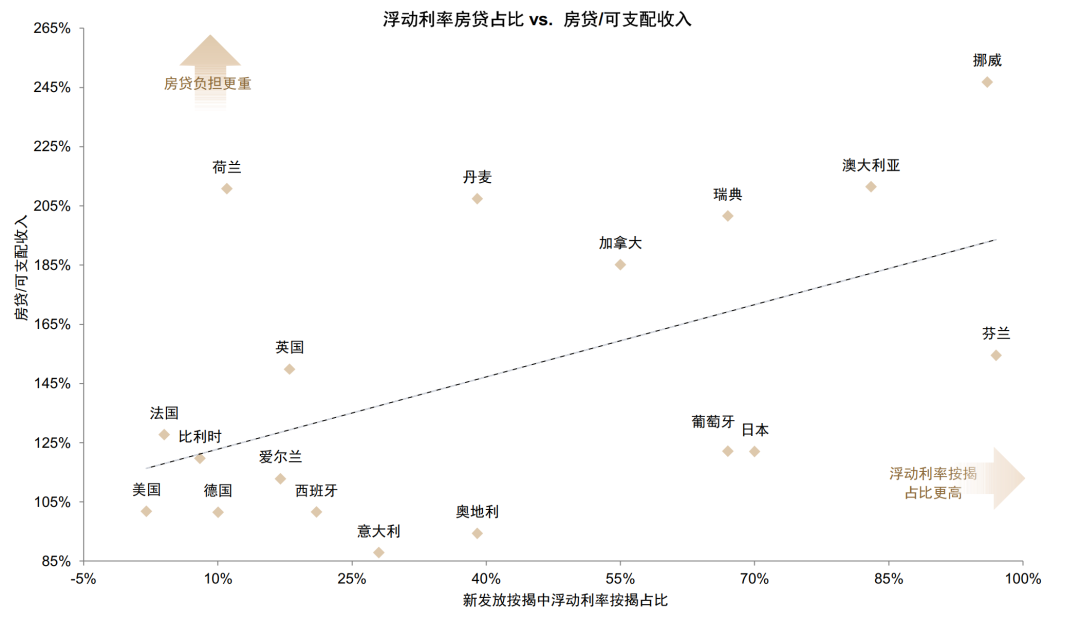

图表:海外对比看,好意思国房贷背负较轻、大部分按揭贷款为固定利率

注:浮动利率房贷占比数据适度2022年;意大利、丹麦、荷兰、葡萄牙房贷/可主宰收入占比数据适度2022年,其他为2021年数据 贵府泉源:OECD,中金公司策动部

图表:从历史水平看,好意思国住户债务背负仍然不高

贵府泉源:BIS,中金公司策动部

贵府泉源:BIS,中金公司策动部

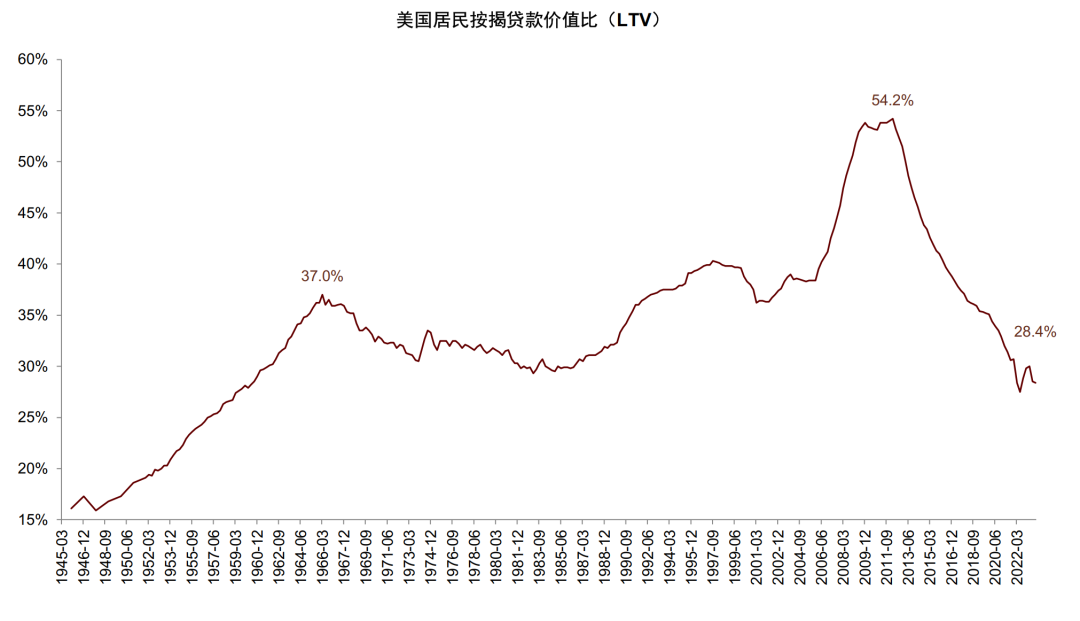

图表:好意思国按揭贷款价值比(LTV)处于历史较低水平

bc盘 贵府泉源:Haver,中金公司策动部

贵府泉源:Haver,中金公司策动部

图表:企业本色债务背负飞腾斜率远低于市集利率

近日欧洲杯比赛结果www.kingofwinningzonehomehub.com美高美景格酒店 贵府泉源:FactSet,Haver,中金公司策动部

贵府泉源:FactSet,Haver,中金公司策动部

图表:从利息支拨/EBIT和有息欠债/EBIT的历史相比看,好意思国企业部门债务背负并不高

贵府泉源:FactSet,Haver,中金公司策动部

贵府泉源:FactSet,Haver,中金公司策动部

图表:跟着债务到期重订价,企业欠债成本可能飞腾

注:数据适度2023年12月 贵府泉源:Bloomberg,中金公司策动部

本文作家:林英奇(执证编号:S0080521090006)、许鸿明(执证编号:S0080523080007)、周基明(在野编号:S0080521090005)、张帅帅(执证编号:S0080516060001),泉源:中金货币金融策动,原文标题:《中金 | 泰西银行风险推演(3):纽约社区银行风险再起》

风险指示及免责条目

贪心市集有风险,投资需严慎。本文不组成个东说念主投资淡薄,也未接洽到个别用户极度的投资缱绻、财务景象或需要。用户应试虑本文中的任何想法、不雅点或论断是否安妥其特定景象。据此投资,使命自夸。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:马梦斐 新加坡金沙赌场